Família

Publicado em 05/12/2018, às 07h51 por Rhaisa Trombini, Edileyne e Geraldo

Desde o momento em que descobrimos a gravidez, os planos começam a fazer parte da nossa cabeça: enxoval,chá de bebê e fraldas são só alguns deles. E quando finalmente o bebê nasce e os gastos aumentam, mais uma vez o que toma conta dos nossos pensamentos é o que ainda está por vir: faculdade, intercâmbio ou cursos particulares? Ou todas as opções? Calma.

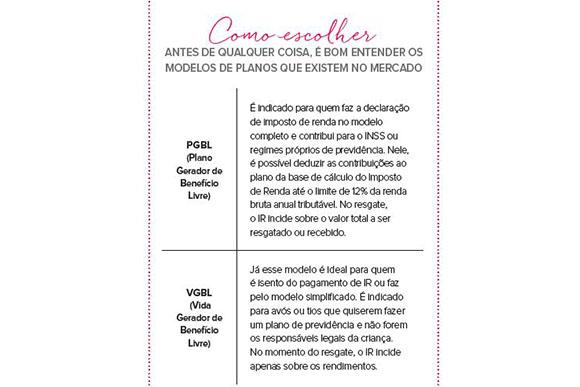

Com planejamento e objetivo bem definidos, dá para garantir um bom futuro com tranquilidade. Antigamente era comum que pais abrissem uma poupança no nome da criança, mas, segundo dados da Federação Nacional de Previdência Privada e Vida (FenaPrevi), embora esse método ainda seja eficaz, a onda da vez são as previdências privadas – principalmente as infantis.

“O cenário de instabilidade financeira influenciou positivamente para o aumento da procura pela previdência infantil”, comenta Fernanda Pasquarelli, mãe de Laura e Lorenzo, e diretora de Vida, Previdência e Investimentos da Porto Seguro que, por exemplo, teve um crescimento de mais de 10% em captação comparando 2016 com 2017.

“Isso se deve à conscientização dos pais em proporcionar um futuro com estabilidade financeira aos filhos”, ela completa. Para Ângela Beatriz de Assis, tia de Bruna, e diretora comercial e de marketing na Brasilprev, esse aumento também é resultado de pessoas mais conscientes financeiramente. “Um em cada três planos são voltados para crianças ou adolescentes. E acredito que quanto mais as pessoas têm acesso à informação e educação financeira, mais entendem o valor desse tipo de produto.”

E isso porque as previdências, além de mostrarem mais rentáveis em longo prazo, não possibilitam saques com frequência, deixando ainda mais difícil de mexer naquele dinheiro. Mas, antes de qualquer coisa, é muito importante que a sua vida financeira esteja organizada. “Tudo começa com uma avaliação dos recursos disponíveis, elencando as prioridades e os objetivos da família e, considerando, uma reserva para emergências.

Só depois de ter tudo em ordem, é possível começar a destinar uma parte do dinheiro para o futuro dos filhos”, indica Maristela Gorayb, mãe de Felipe e João, e diretora da MAPFRE Previdência e planejadora financeira CFP®.

Portanto, faça as contas: use planilhas, aplicativos ou até mesmo uma boa e velha caderneta de anotações e faça o controle do quanto realmente pode ser investido. Com o levantamento em mãos, hora de traçar os objetivos que caibam no orçamento da sua família e sejam alcançáveis para vocês. “Quando você tem um objetivo, um plano traçado, um engajamento naquela causa caba sendo emocional.

Então eventualmente você acaba não tendo vontade de regatar aquele dinheiro porque você pensa que está comprometendo algo maior. Você respeita sua meta”, explica Martin Iglesias, pai de Helena e especialista em investimento no Itaú Unibanco. E esse é o próximo passo – e talvez um dos maiores segredos do sucesso da previdência infantil: o comprometimento.

Planejamento e objetivo idealizados, agora é só cumprir o combinado. Ou seja, nada de colocar o que sobrou no cofrinho, mas sim levar a previdência como uma das suas prioridades financeiras. “Adotar ações simples que ajudam na disciplina, como colocar os investimentos em débito automático, é sempre uma das minhas dicas”, conta Maristela. Outra alternativa para não esquecer é se acostumar a fazer a contribuição mensal sempre no dia do aniversário do seu filho, todos os meses.

Nunca é tarde

Claro que no mundo ideal o indicado é começar assim que o bebê nasce e já tem CPF – que é fácil de fazer pela internet ou em órgãos credenciados pela Receita Federal. Porque afinal, quanto mais tempo o dinheiro fica rendendo, mais você terá lá na frente.

“Para previdência infantil, o quanto antes começar, melhor. Assim o dinheiro rende a seu favor por um período mais longo. Mas nunca é tarde para começar a planejar o futuro”, diz Marcelo Rosseti, superintendente executivo da Bradesco Vida e Previdência.

Nesse caso, a dica para correr atrás do tempo “perdido” é contratar um plano com contribuições mensais maiores que o mínimo, assim o valor acumulado vai ser maior, mesmo o prazo sendo menor. “Os pais não devem desanimar. Com planejamento financeiro de longo prazo, certamente conseguirão fazer uma reserva para os filhos ao mesmo tempo em que ensinam a importância de usar o dinheiro de forma responsável”, Maristela acrescenta.

De grão em grão

Sabemos que não é fácil encaixar essa despesa nos gastos mensais da família, mas vale a pena fazer esse esforço. “Mesmo que seja um valor pequeno, o importante é começar”, Ângela observa. E, como falamos anteriormente, enxergue tudo isso como um objetivo e não só um dinheiro gasto. “É sempre bom lembrar que qualquer planejamento futuro pressupõe uma renúncia de consumo de curto prazo”, Marcelo aponta.

E essa pode ser uma boa oportunidade para, de quebra, ensinar um pouco de educação financeira para os seus filhos. “Há um efeito colateral bem interessante nesse processo: quando a criança cresce e usufrui do montante acumulado por seus pais ou responsáveis, ela percebe claramente o valor da disciplina financeira e do dinheiro no tempo”, Ângela comenta. Vamos partir da ideia de que tudo depende de saber escolher e saber esperar. “Ensinar para a criança que dinheiro é limitado o mais cedo possível ajuda a construir um adulto que fará escolhas financeiras melhores.”

Um bom exemplo é oferecer à criança a escolha entre ir ao cinema ou comer um lanche. Explicar que não é possível fazer os dois”, sugere Martin. Claro que esse tipo de exercício vai exigir muita paciência – sua e do seu filho.

Ensinar a diferença entre desejo e necessidade não é fácil, mas a criança que é capaz de entender essa dinâmica tomará boas decisões e não só financeiras – se você parar para pensar, os estudos funcionam quase que igual: exige esforço momentâneo para recompensas futuras. “Independente da ajuda financeira dos pais para o filho, o mais importante é semear na criança o cuidado com o dinheiro, o hábito. Os pais que poupam são bons exemplos”, ele completa.

O bom e velho cofrinho

A mesada pode ser o início da vida financeira do seu filho – e é muito importante que ele aprenda a administrar o dinheiro dele e fazer escolhas. “Essa pode ser uma excelente ferramenta e, de preferência, feita de forma lúdica, mostrando que a renúncia de consumo imediato gera importantes frutos para o futuro”, Marcelo aconselha.

A dica é começar aos 6 anos, quando a criança começa a entender e ter aulas de matemática na escola. Nesse período, é importante que o valor seja dado semanalmente, já que ela pode ter um pouco de dificuldade para fazer uma programação para o mês inteiro. “Mesada é muito longe, então semanada, com pouco dinheiro, pode ser mais eficiente porque eles vão gastar com pouca coisa. Com 12 anos pode começar a mesada”, sugere Patricia Broggi, mãe de Luca e Thiago, jornalista, autora do livro Falando de Grana, colunista e embaixadora Pais&Filhos.

Leia também:

Troca de livros e uniformes gera economia no início do ano letivo

Já pensou que talvez não seja boa ideia levar seu filho ao shopping sempre?

Que tal aproveitar as férias para ensinar seu filho a lidar com dinheiro?

Leia também

Bebês

Nomes femininos raros: veja opções chiques e únicas para meninas

Família

Graciele Lacerda fala sobre chegada de filho com Zezé di Camargo

Bebês

Fernanda Paes Leme recusa visitas após o nascimento da filha: "Não consigo e não quero"

Bebês

180 nomes femininos diferentes: ideias de A a Z para você chamar a sua filha

Bebês

Nomes americanos femininos: mais de 1000 opções diferentes para você se inspirar

Bebês

Nomes japoneses femininos: 304 opções lindas para você conhecer

Gravidez

Sintomas de gravidez: nos primeiros dias, que ninguém sabe, de menino e menina e muito mais

Família

Pai de Davi não concorda com posição do filho e decide ir morar com Mani